Indywidualne rozwiązania opcji

Skorzystaj z cech opcji futures bez konieczności zagłębiania się w złożone formuły matematyczne.

Oferujemy kilka kategorii rozwiązań.

W każdej kategorii znajduje się tylko niewielka liczba rozwiązań, głównie w celu zilustrowania pomysłów. Liczba możliwych rozwiązań opcji jest praktycznie nieograniczona.

Stawki światowe wzrosły. Wiele banków nie płaci porównywalnych odsetek od depozytów. Aby uzyskać dobrą stawkę procentową na depozyt, z reguły musisz wybrać długi okres bez możliwości wycofania depozytu. Wielu brokerów kontraktów futures nie płaci odsetek od sald lub płaci odmienną stopę procentową.

Rozwiązanie.Niektóre rozwiązania opcyjne pozwalają uzyskać stały zwrot porównywalny z bieżącymi stawkami rynkowymi.

Istnieje prognoza zmian cen aktywów na określonym horyzoncie. Istnieją opcje rozwiązań, jak wypracować prognozę. Ale te rozwiązania nie są bezpłatne i wymagają opłaty premii za opcje.

Odpowiednia kombinacja strategii z Rozwiązania 1 i opcji rozwiązań opcyjnych pozwala uzyskać "bezpłatne" rozwiązanie, które rekompensuje płacenie premii opcyjnych.

Prognozuje się dość silny ruch na dzień.

Rozwiązanie.Dzisiejszą opcję (z dzisiejszą datą wygaśnięcia) kupuje się w nadziei, że prognoza się spełni. W takim przypadku można osiągnąć zyski będące wielokrotnością wydanej premii.

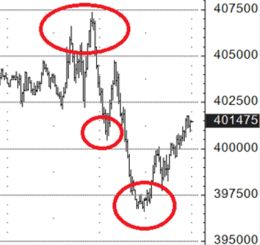

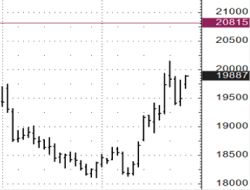

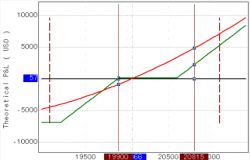

Kontrakty futures na E-Mini S&P 500.

Na szczycie znajdował się zakup dzisiejszej (wygasającej dzisiaj) opcji put ze strajkiem 4000 za 1,00 punkt (50 USD ). W pierwszym „szturchaniu” opcja kosztowała 20,00 punktów (1000 dolarów), czyli wykonano 20 końcówek. Na początku drugiego „szturchnięcia” w dół opcja kosztowała 34,00 punktów (1700 dolarów), tj. wykonane zostały 34 końcówki.

Istnieje pogląd, że należy ograniczyć straty poprzez umieszczenie zlecenia stop, tzw. "stop loss". W takim przypadku zlecenie stop może zostać wykonane, ale rynek następnie odwraca się w kierunku pierwotnej pozycji, która w końcu może być nawet opłacalna.

Rozwiązanie.Wykorzystanie opcji jako alternatywy dla "stop-loss". Zrealizowany w ten sposób" stop-loss "daje większą szansę pozycji na powrót do strefy zysku i eliminuje straty związane z" lukami "poza poziom"stop-loss".

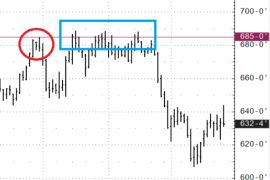

"Stop Loss". Futures na kukurydzę.

Istnieje krótka pozycja w Futures (sprzedane futures). Poziom stop loss został wybrany powyżej szczytu 685-0 (czerwone kółko). Gdyby było zlecenie stop na poziomie 685-0, zadziałałby (niebieski obszar). W rezultacie rynek spadł i przyniósłby zysk. Ale trader pozostał bez pozycji. Zakup opcji kupna ze strajkiem 685-0 z wystarczającym okresem do wygaśnięcia gwarantowałby próg rentowności powyżej poziomu 685-0, pozostawiając jednocześnie możliwość zdobycia pozycji przy spadku. Kompromisem za możliwość pozostania na pozycji jest zapłacenie premii za ppcje, która zwiększyłaby straty powyżej poziomu 685-0 gdyby rynek zamknął się powyżej tego poziomu w dniu wygaśnięcia.

"Luka". Futures na ropę.

Istnieje krótka pozycja w Futures (sprzedane futures). Zlecenie stop stoi na poziomie 76.00, ograniczając potencjalne straty. Jednak w weekend pojawiły się znaczące wiadomości i rynek otworzył się z "luką" i zlecenie stop zostało wykonane po cenie 80.10, realizując dodatkowe straty. Gdyby zamiast zlecenia stop po 76.00 została zakupiona opcja kupna z strajkiem 76.00, gwarantowałaby zamknięcie pozycji po cenie 76.00. W tym przypadku maksymalna dodatkowa strata byłaby ograniczona tylko do premii opcji, co byłoby znacznie lepsze w porównaniu z wykonanym zleceniem stop po cenie 80.10. Co więcej, ponieważ przy użyciu opcji jako "stop-loss" nie ma potrzeby zamykania pozycji, istniała szansa (z wystarczającym terminem do wygaśnięcia opcji), aby poczekać na spadek i ostatecznie zrealizować zysk.

Istnieje prognoza zmian cen aktywów na określonym horyzoncie. Jednocześnie nie chcę tracić w przedziale od obecnych cen.

Rrozwiązanie.Rozwiązania opcyjne pozwalają uzyskać próg rentowności lub niewielki zysk w danym zakresie zmian cen.

Przy tym:Kontrakty terminowe na ropę.

Aktualna cena 71,00. Okres prognozy wynosi 3 miesiące. Zakres progu rentowności wynosi 59,70 i więcej. Jeśli kupujesz tylko kontrakty futures, próg rentowności wynosi 71,00 i więcej.

Istnieje prognoza poziomów na dany dzień i prawdopodobieństwo ich osiągnięcia. Nie jest jasne, jaki jest najlepszy sposób opracowania tej prognozy.

Rozwiązanie.Wykorzystanie tak zwanych kontraktów eventowych na CME, które reprezentują opcje binarne. Są to zakłady stałe ze stałymi maksymalnymi zyskami i stratami.

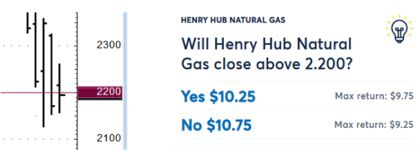

Kontrakty terminowe na gaz ziemny.

Prognoza: Kontrakty terminowe nie zamkną się dziś poniżej 2,200. Taki kontrakt zostaje zakupiony za 10,75$. Maksymalna wypłata w ramach umowy wynosi 20,00 USD. A jeśli rynek zamknie się powyżej 2200, za kontrakt zostanie zapłacone 20,00 USD, co oznacza zysk w wysokości 9,25 USD (20,00 otrzymanych minus 10,75 USD zapłaconych).

Istnieje prognoza zmian cen aktywów na określonym horyzoncie. Istnieje chęć wypracowania sytuacji poprzez zakup opcji. Zysk w dniu wygaśnięcia jest realizowany tylko wtedy, gdy składnik aktywów zamknie się powyżej (w przypadku zakupu calla) lub poniżej (w przypadku zakupu opcji sprzedaży) wykonania opcji. I trzeba będzie odliczyć zapłaconą składkę.

Rozwiązanie.Korzystanie z kombinacji opcji, które pozwalają nie stracić zapłaconych premii w zakresie od cen bieżących do ceny wykonania. Kompromisem są zwiększone straty, gdy ceny zmieniają się z obecnych poziomów w kierunku przeciwnym do prognozy.

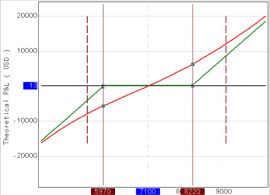

Kontrakty terminowe na złoto.

Prognoza: Kontrakty terminowe wzrosną. Możesz kupić call ze strajkiem 2060 po cenie 21,50. Co więcej, w dniu wygaśnięcia rentowność zostanie osiągnięta dopiero na poziomie powyżej 2081,50. Poniżej tych poziomów wystąpi strata.

Dodając kilka innych opcji, można uzyskać następującą konfigurację: Cena, od której rozpoczynają się straty, zostaje przesunięta poniżej 1990,00. Kompromis - straty rosną poniżej 1990,00 w porównaniu do ograniczonych strat wynoszących 21,50 punktów w sytuacji samego wykupienia calla.

Istbueje pozycja, która nie rozwija się zgodnie z planem – jest nierentowna . Pozycja z radością zamknęłaby się na progu rentowności, ale rynek poszedł stosunkowo daleko od progu rentowności. Często inwestorzy próbują " odeprzeć "za pomocą tak zwanego" uśredniania": dodatkowego zakupu składnika aktywów w przypadku długiej pozycji tracącej lub dodatkowej sprzedaży składnika aktywów w przypadku krótkiej pozycji tracącej. Tym samym przybliżając próg rentowności ceny. Problem-wzrasta ryzyko w przypadku dalszych niekorzystnych ruchów cen.

Rozwiązanie.Kontrakty terminowe na złoto.

Długa pozycja została otwarta po 2050,00 (czerwone kółko). Dodano kombinację opcji w cenie (zielone kółko). Co umożliwiło obniżenie progu rentowności do 2022.10 w dniu wygaśnięcia opcji bez zwiększania ryzyka poniesienia straty. Kompromis - nie ma potencjału zysku powyżej ceny z 2022.10.

Jest prognoza poziomu cenowego wejścia w pozycję. Ale cena może tam nie dotrzeć.

Rozwiązanie.Sprzedaje się opcję wykonania na poziomie wejścia cenowego w pozycję. Jeśli cena znajduje się poza wykonaniem w dniu wygaśnięcia, opcja jest wykonywana w kontraktach futures i uzyskuje się wynikową pozycję futures. W tym samym czasie cena otwarcia została poprawiona o kwotę otrzymanej premii za opcję. Jeśli cena nie osiągnie poziomu wykonania, zachowana zostanie premia otrzymana ze sprzedaży opcji. Kompromis-jeśli cena "przekroczyła" granice wykonania, a następnie powróciła w dniu wygaśnięcia, opcja nie zostanie wykonana i nie będzie pozycji futures.

Futures na cukier.

Przy cenach w zielonym prostokącie widać trend w górę. Określa się punkt wejścia na poziomie niebieskiego prostokąta. Put jest sprzedawany z strajkiem na poziomie niebieskiego prostokąta (1700). Gdyby w dniu wygaśnięcia cena była niższa niż 1700, ścieżka zostałaby zrealizowana w kontraktach futures i otwarta długa pozycja (kupione kontrakty futures) na 1700. W takim przypadku cena zakupu zostałaby poprawiona o kwotę otrzymanej premii ze sprzedaży put. W rzeczywistości rynek nie osiągnął poziomu strajku. Uzyskano tylko zysk z premii za sprzedaż. Nie tak źle w porównaniu z sytuacją, gdy na poziomie 1700 byłby nakaz zakupu kontraktów futures. Możliwa jest również opcja opuszczenia ceny poniżej wykonania, a następnie powrotu powyżej wykonania w dniu wygaśnięcia opcji. W takim przypadku nie będzie pozycji w futures i zarobiona zostanie tylko premia.

Istnieją statystyczne charakterystyki aktywów bazowych (kontraktów futures). Obecne specyfikacje różnią się od średnich. Zamiarem jest próba zarabiania pieniędzy na obecnej sytuacji rynkowej.

Rozwiązanie.Wykorzystując opcje na instrument bazowy, budowana jest strategia wykorzystania statystycznych cech rynku.

Średni dzienny zakres cen w ostatnim miesiącu przekracza dzienne zakresy cen w ciągu ostatnich dwóch dni. Kupowane są opcje krótkoterminowe, które mogą przynieść zysk w przypadku wzrostu dziennego przedziału cenowego.

Istnieje szeroka gama strategii opcyjnych, którymi należy zarządzać dynamicznie i które można dostosować do konkretnych potrzeb tradera/inwestora.

Odpowiednie doświadczenie z portfelami opcji i dogłębne zrozumienie właściwości opcji jest wymaganych do dynamicznego wdrożenia strategii opcyjnych. Tylko wysoko wykwalifikowani specjaliści mogą zagwarantować wysoką jakość realizacji takich strategii.

Istnieje długoterminowa strategia inwestycyjna, w tym realizowana poprzez kontrakty futures. Możliwa jest taktyczna dynamiczna sprzedaż opcji na te kontrakty futures, aby otrzymać premie opcyjne jako ewentualny dodatkowy dochód.

Rozwiązanie.Opracowywana jest indywidualna strategia wykorzystująca opcje.

Historycznie rzecz biorąc, opcje na niektóre klasy aktywów, w szczególności na indeksy akcji, były zawyżane. Oznacza to możliwą korzyść ze sprzedaży zmienności. Istnieją jednak subtelności i niuanse.

Rozwiązanie.Indywidualna strategia jest opracowywana z wykorzystaniem opcji.

Po zainicjowaniu pozycji pogląd na rynek może się zmienić.

Rozwiązanie.Opcje pozwalają na dynamiczną zmianę składu Twojego portfela, dostosowując się do zmieniających się perspektyw rynkowych. Jednocześnie nie ma ciągłej konieczności całkowitego zamykania portfela początkowego. Wystarczy otworzyć dodatkowe pozycje lub zmienić istniejące.

Sformułuj swoje życzenia, w tym problemy podczas handlu, a my postaramy się poprawić sytuację .

© 2024 Lime Trading (CY) Ltd

Lime Trading (CY) Ltd jest autoryzowane i regulowane przez Cypryjską Komisję Papierów Wartościowych i Giełd zgodnie z licencją nr 281/15 wydaną w dniu 25.09.2015. Znak towarowy „Just2Trade” jest własnością LimeTrading (CY) Ltd.

Numer rejestracyjny: HE 341520

Adres: Lime Trading (CY) Ltd

Magnum Business Center, Office 4B, Spyrou Kyprianou Avenue 78

Limassol 3076, Cyprus

Oświadczenie o ograniczeniu odpowiedzialności:

Wszystkie promocje, materiały i informacje na tej stronie mogą być wykorzystane tylko za zgodą firmy. W celu uzyskania dalszych informacji skontaktuj się z przedstawicielami firmy.

Handel instrumentami finansowymi niesie za sobą ryzyko. Wartość inwestycji może wzrosnąć, jak i zmaleć, w związku z czym inwestorzy mogą stracić swój kapitał. W przypadku dźwigni finasowej strata może być większa niż zainwestowany kapitał. Sczegółowe informacje o ryzyku związanym z handlem na rynkach finansowych są zawarte w Pełne ostrzeżenie o ryzyku..

E-mail: 24_support@just2trade.online